Montag bis Freitag von 08:00 bis 15:00 Uhr

EU-Taxonomie für nachhaltiges Bauen

Das Thema Nachhaltigkeit sollte bei möglichst vielen Entscheidungen in der Wirtschaft eine führende Rolle spielen – und so wird auch nachhaltiges Bauen stets wichtiger. Die sogenannte EU-Taxonomie, ein europaweit gültiges System zur Klassifizierung nachhaltiger Wirtschaftsaktivitäten, unterstützt wirtschaftliche Entscheidungen pro Umwelt und Klima.

EU-Taxonomie und Gebäude: Was ist bei der Umsetzung zu beachten?

Welche Folgen die EU-Taxonomie für Bau und Betrieb von Gebäuden hat, darüber sprachen wir mit Seema Issar, Teamleiterin Gebäude im Betrieb / Sustainable Finance in der Deutschen Gesellschaft für Nachhaltiges Bauen (DGNB e.V.).

Im Idealfall liefert jedes Vorhaben einen Beitrag zu einer positiv gestalteten und nachhaltigen Umwelt. Darauf zielen verschiedene Gesetzgebungen ab, unter anderem die EU-Taxonomie-Verordnung. Was heißt das für Unternehmen und deren Gebäude?

Unternehmen sollten überall konsequent Wert auf Nachhaltigkeit legen. Im Betrieb von Gebäuden helfen die jeweiligen Verbrauchsdaten und ein Energiemanagement, Prozesse effizient zu gestalten – vor allem wenn die Technik Monitoring und bedarfsabhängige Steuerung in sich vereint. Für die Planung macht zum Beispiel unsere „Deklaration Nachhaltigkeit“ das Thema bewusst und nennt Schritte für die Realisierung, damit Nachhaltigkeit das neue Normal beim Planen, Bauen und Betreiben wird.

Nach dem „Greenhouse Gas Protocol“, dem international anerkannten Standard zum Bilanzieren von unternehmerischen Treibhausgasemissionen, sind die Eigennutzung von fossilen Energieträgern, zugekaufter Energiemengen sowie der vor- und nachgelagerten Wertschöpfungskette zu betrachten. Die Nachhaltigkeit bei Menschen- und Umweltrechten gekaufter Waren und Dienstleistungen fordert dann das Lieferkettensorgfaltspflichtengesetz; die Nachhaltigkeit von Investitionen ist Thema der Taxonomie-Verordnung. Darüber hinaus sind Offenlegungsverordnungen/Pflichten zur Nachhaltigkeitsberichterstattung zu beachten: die „Corporate Sustainability Reporting Directive“ (ab 2024), die „Sustainable Finance Disclosure Regulation“ und die „Corporate Sustainability Due Diligence Directive“.

Die EU empfiehlt, alle Investitionsausgaben und ausgewählte Betriebsausgaben, beispielsweise Wartungskosten für grüne Anlagen, die entweder die Lebensdauer oder den Wert der Anlagen erhöhen, sowie Forschungs- und Entwicklungskosten einzubeziehen ...

Der Umsatz gibt ein klares Bild davon, wo ein Unternehmen im Bezug zur Taxonomie steht. Unternehmen, die ihre Investitionen in Bezug auf die Ziele der EU offenlegen, liefern damit wichtige Informationen für den Aufbau grüner Portfolios und für die Analyse der Transformation von Unternehmen und/oder ihrer ökologischen Nachhaltigkeitsleistung und -strategien.

Sich früh auf Nachhaltigkeit auszurichten, wird oft als Wettbewerbsvorteil angesehen, wobei es für viele Unternehmen offensichtlich wird, dass es dabei um Zukunftsfähigkeit geht. Für bestmögliche Transparenz empfiehlt die EU, die komplette Taxonomie-Berechnung für jedes Umweltziel einzeln anzugeben. So lässt sich auch das am umfangreichsten erfüllte bestimmen. In der Praxis geht es momentan oft darum, mit möglichst wenig Investitionen möglichst viel in einem Umweltziel zu erreichen – in der Regel im Ziel 1, dem Klimaschutz, zumal es bereits am konkretesten von der EU geregelt ist.

Unternehmen, die einer Berichterstattung unterliegen, haben Informationen offenzulegen, welche die Entwicklung, Leistung, Position und den Einfluss des Unternehmens auf Umweltfragen verdeutlichen. Wie kann eine Dokumentation/ein Datenmodell für Bauwerke aussehen – Stichwort „Gebäuderessourcenpass“?

Das Grundkonzept eines Gebäuderessourcenpasses sollte sich nach Ansicht der DGNB an die Idee des etablierten Energieausweises anlehnen und individuell für jedes Gebäude die wesentlichen Informationen rund um Ressourcennutzung, Klimawirkung und Kreislauffähigkeit digital angeben. Das erfordert Transparenz über verbaute Materialien und Komponenten, ihre Werte und Besitzverhältnisse. Langfristig gesehen trägt ein solcher Pass dazu bei, den Bausektor – vom Design bis zur Wiederverwendung/Verwertung eines Gebäudes – zu koordinieren, zu verzahnen und zu optimieren.

Die EU-Regulatorik zielt darüber hinaus auf ein ganzheitliches Betrachten von Unternehmen. Das erfordert eine Nachhaltigkeitsstrategie, die sich nicht in einzelnen Maßnahmen erschöpft, sondern das Thema dauerhaft in einer Organisation verankert. In der Praxis also einen stetigen Prozess anstößt …

Ja, es gilt so, die Chancen von Innovation und Weiterentwicklung zu heben – am besten so, dass die jeweilige Unternehmens- und die Nachhaltigkeitsstrategie als Einheit gesehen werden. Die Betrachtungen sollten sich dabei konzentrieren auf:

- Chancen/Risiken für Geschäftsverlauf, Jahresabschluss, Lage des Unternehmens

- Nachhaltigkeitsthemen (die von zentralen Stakeholdern als wesentlich definierten)

- Auswirkungen (positiv/negativ) auf Geschäftstätigkeit und -beziehungen sowie Produkte und Dienstleistungen des Unternehmens.

Ein Gewichten der Themen hilft, die Übersicht zu wahren, Prioritäten zu setzen und den gewünschten Detailgrad auszuarbeiten. Hierfür sind folgende Fragen nützlich:

- Effizienz – Wie ist dasselbe oder ein besseres Ergebnis mit reduziertem Aufwand an Ressourcen und Energie möglich? Stichwort „nachwachsende Rohstoffe“.

Konsistenz – Wie gelingt eine umweltverträgliche Veränderung der Qualität der Energie- und Materialströme, um natürliche Umwelt und Technik besser zu vereinen?

Suffizienz – Wie sind menschliche Verhaltensweisen im Umgang mit Ressourcen zu verändern/reduzieren, damit hier bewusst die Lebensqualität aller eine Rolle spielt?

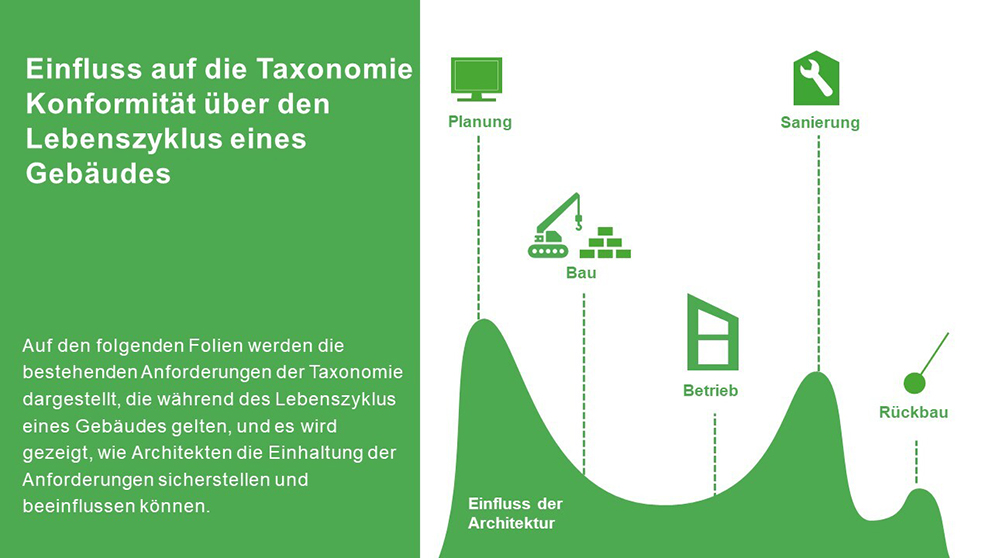

Beitragsmöglichkeiten der Architektur, sich über die Lebenszyklusphasen eines Gebäudes positiv für die Anforderungen der EU-Taxonomie auszuwirken

Beitragsmöglichkeiten der Architektur, sich über die Lebenszyklusphasen eines Gebäudes positiv für die Anforderungen der EU-Taxonomie auszuwirken

Was sind dann zentrale Bausteine für die Praxis?

Bei der Umsetzung kann man sich an folgenden Schritten orientieren:

Analysieren der Ist-Situation

Prioritäten setzen

Soll-Zustand formulieren

in der Folge eine Nachhaltigkeitsstrategie aufsetzen und strukturell verankern

prozessuale und technische Umsetzung sowie Kommunikation und Veränderungsbegleitung (in allen Phasen und übergreifend).

Wichtig ist dabei, stets alle Bereiche des nachhaltigen Wirtschaftens zu berücksichtigen: Welchen Beitrag kann mein Unternehmen leisten, um die Welt zu verbessern? Solch eine auf Ökologie, Soziales und Ökonomie ausgerichtete Zukunftsstrategie schafft einen Vorsprung gegenüber anderen Unternehmen und im Markt. Ein Gebäude veranschaulicht dabei stets, ob diese Werte auch gelebt werden. Im Grunde zielen alle anfangs genannten Regularien und weitere auf ein neues Miteinander ab.

Finanzierungen: Was müssen KMU beachten?

Das Gespräch führte Bettina Gehbauer-Schumacher von Smart Skript mit Prof. Dr. habil. Frank Keuper, Associate Partner der Weissman & Cie. GmbH & Co. KG.

Die EU-Taxonomie-Verordnung setzt einen klaren Rahmen innerhalb der Europäischen Union (EU) und definiert anhand von sechs Themen, wann die wirtschaftliche Tätigkeit eines Unternehmens umweltfreundlich ist. Ziel ist, künftig ein nachhaltiges Wirtschaften und umweltfreundliche Technologien zu fördern sowie den Fokus auf nachhaltige Investitionen zu legen. Was bedeutet das schon jetzt für Unternehmen?

Wichtig ist, dass die Verantwortlichen in allen drei Bereichen des nachhaltigen Wirtschaftens – Ökologie, Soziales, Ökonomie – zügig beginnen, ihre entsprechenden Potenziale zu analysieren und zu heben. Diese Transformation wird sowohl neue strategische Herausforderungen als auch substanzielle, zusätzliche Investitionen mit sich bringen. Sie zu finanzieren, war in der Vergangenheit über günstige Kredite einfach. Dies ändert sich mit der Taxonomie-Verordnung, die die Finanzierungen klar in Richtung Nachhaltigkeit ausrichtet. Die EU berücksichtigt dabei verschiedene Akteure:

- Unternehmen, welche unter die nicht-finanzielle Berichterstattung (Non-Financial Reporting Directive, NFRD) fallen

- Finanzinstitute inklusive Anbieter von Berufsrenten, die Finanzprodukte in der EU anbieten und vertreiben (auch mit Sitz außerhalb der EU)

- EU und deren Mitgliedsstaaten beim Festlegen von öffentlichen Maßnahmen, Standards oder Labels für grüne Finanzprodukte oder (Unternehmens-)Bonds

Für kleine und mittlere Unternehmen (KMU) besteht in Deutschland noch keine Pflicht zur Nachhaltigkeitsberichterstattung. Sie beginnt 2026 für börsennotierte KMU; 2028 für alle. Auftraggeber fordern ihre Zulieferer jedoch zum Teil schon heute zu Offenlegungen auf.

Darüber hinaus verlangt das Gesetz über den Stabilisierungs- und Restrukturierungsrahmen seit 2021 von KMU leistungsfähige Krisen- und Risikofrüherkennungssysteme, um mehr Transparenz über die Risikolage zu schaffen und in Krisen frühzeitig reagieren zu können. Solche Systeme sind oft noch nicht aufgebaut. Für viele Unternehmen wird ihre Finanzierung bald massiv eingeschränkt und erschwert – sie werden den Kapitalmarkt benötigen ...

Und hier gibt es zwei Aspekte zu berücksichtigen:

Banken werden durch die bereits im EU-Recht verankerte Regelung „Taxonomie“ ab 2025 zu Gatekeepern einer nachhaltigen Finanzierung. In der Folge sind sie dazu angehalten, Kreditanfragen von wirtschaftlich gesunden Unternehmen, aber mit klimaschädlichen Produkten und Tätigkeiten, abzulehnen. Finanzielle Nachhaltigkeit wird immer wichtiger – und sie lässt sich messen und systematisch verbessern: Wie und in welchem Umfang wurde die Taxonomie bei der Bestimmung der Nachhaltigkeit der zugrunde liegenden Investments angewendet und zu welchem Umweltziel trägt das bei?

Hinzu kommt, dass seit 2023 das Regelwerk „Basel IV“ gilt, was die Kreditversorgung vor allem für KMU erheblich einschränkt. Die neuen Eigenkapitalrichtlinien werden Kredite verteuern, verknappen und kurzfristiger machen.

Es wird somit wichtiger, die Werte von langfristig solide agierenden Familienunternehmen mit den Anforderungen des Kapitalmarkts zu verbinden: Nachhaltigkeit wird mehr und mehr nachgefragt und ein Kriterium für Wettbewerbsvorteile, Finanzierungen, Versicherungen und Investitionen.

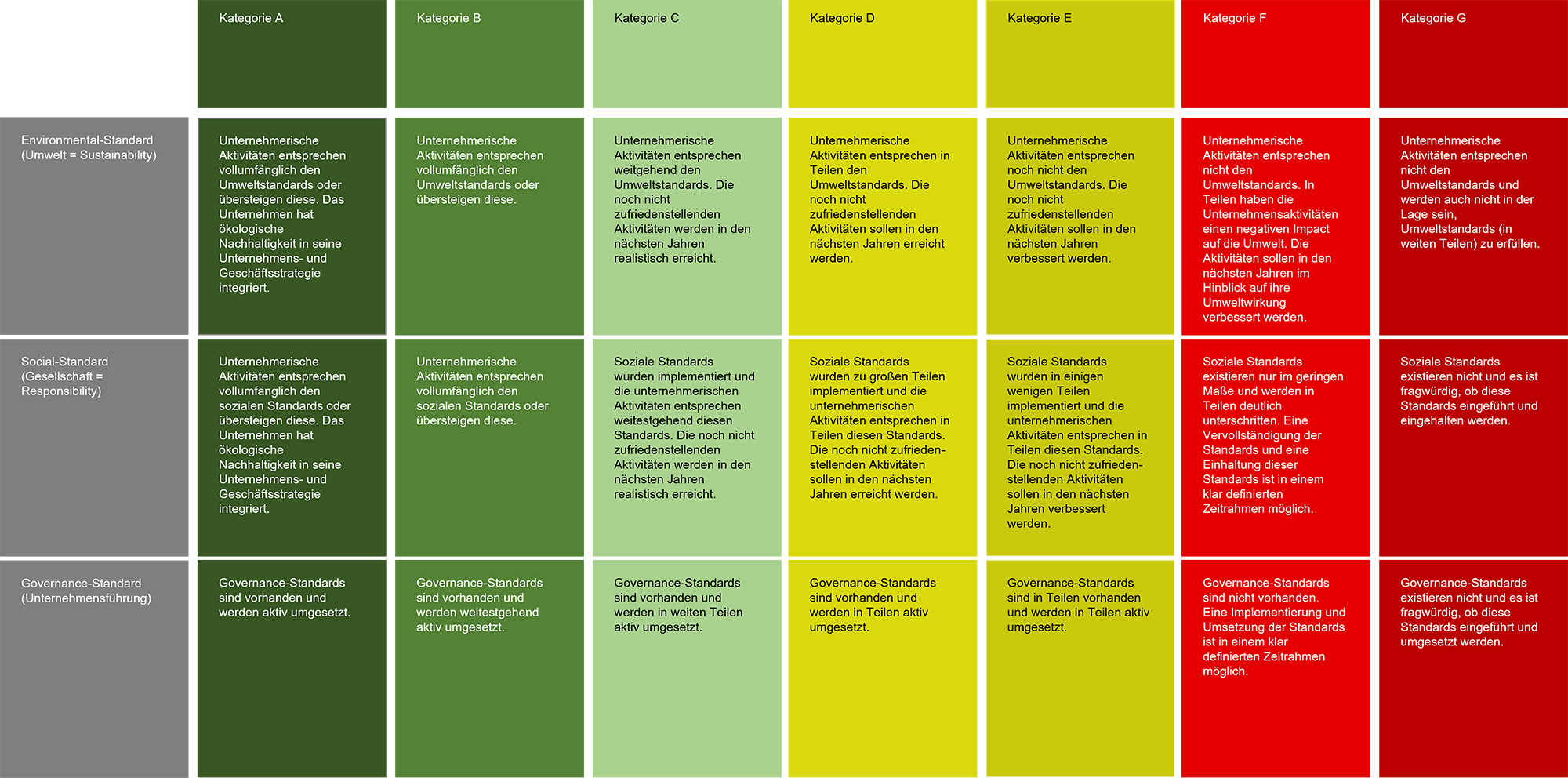

Die folgende Matrix zeigt ein beispielhaftes ESG-Scoring für die Kreditvergabe. Als Standard nachhaltiger Anlagen hat sich die Begrifflichkeit „ESG“ etabliert. Sie beschreibt drei entsprechende Verantwortungsbereiche von Unternehmen: Environment/Umwelt, Social/Gesellschaft, Governance/Unternehmensführung:

Apropos: Die EU-Taxonomie-Verordnung gilt ja für alle Finanzprodukte von privaten und öffentlichen Akteuren, die auf Eigen- und Fremdkapital basieren und die innerhalb der EU angeboten werden. Zudem verschieben sich allgemein-gesellschaftlich und rechtlich Prioritäten, Stichwort „Lieferketten“. Welchen Tipp geben Sie KMU hierzu?

Nachhaltigkeit ist, neben Digitalisierung und dem Verbessern des Komplexitätsmanagements, das zentrale Thema für Unternehmen. Jetzt ist der richtige Zeitpunkt, sich auf die kommenden Veränderungen vorzubereiten. Ziel ist dabei, die richtige Balance aus Rendite, Wachstum und Risiko zu erhalten. Beginnen Sie damit, Ihren Marktanteil durch ein klares gesellschaftlich verantwortungsvolles und ökologisch nachhaltiges Geschäftsmodell und entsprechende Kernkompetenzen sowie durch Transparenz und relevante Kennzahlen zu stärken beziehungsweise auszubauen.

Hierzu empfiehlt die EU unter anderem,

- Aktivitäten zu identifizieren, die das Unternehmen oder der Emittent durchführt oder die von dem Finanzprodukt abgedeckt werden (wie Projekte, Verwendung der Erlöse), und sie entsprechend der Taxonomie-Verordnung in Umweltziele einzuordnen,

- technische Auswahlkriterien zu prüfen – liegen zum Beispiel die Emissionen der Stromerzeugung < 100 g CO2/kWh?

- und eine Sorgfaltspflicht-Prüfung durchzuführen, um eine Verletzung der in der Taxonomie Verordnung Artikel 13 festgelegten sozialen Mindestgarantien zu vermeiden.

Zudem können sich Unternehmen zum Thema Wachstum durch gesellschaftliche Verantwortung (Responsibility) und ökologischen Nachhaltigkeit (Sustainability) beraten lassen. Entscheidungen für die Zukunft sind auch, an Nachhaltigkeitsnetzwerken oder -initiativen teilzunehmen und sich parallel mit den bestehenden Berichtsstandards, wie dem Deutschen Nachhaltigkeitskodex (DNK) oder einer Zertifizierung nach der Global Reporting Initiative (GRI), zu beschäftigen.

Bei B2B- und B2C-Unternehmen, die Responsibility und Sustainability aktiv mit ihrer besonderen Expertise im Kerngeschäft kombinieren und dieses entsprechend weiterentwickeln möchten, bedarf es oft einer speziellen Beratung, die Unternehmens- und Geschäftsstrategien entwickelt und umsetzt. Deren Treiber sollten auf allen Ebenen gesellschaftliche Verantwortung und ökologische Nachhaltigkeit sein: So lassen sich neue Kernkompetenzen und strategische Wettbewerbsvorteile generieren.

Was genau ist und wozu dient die EU-Taxonomie?

Die EU-Verordnung 2020/852 trat am 12. Juli 2020 in Kraft. Sie bildet den Rahmen, um nachhaltige Investitionen zu erleichtern, Vorgaben für nachhaltige Investitionen zu definieren und Offenlegungsverordnungen zu ändern.

Die so genannte Taxonomie-Verordnung klassifiziert grüne, nachhaltige oder umweltfreundliche Wirtschaftstätigkeiten, die in der EU ausgeübt werden. Sie zielt darauf ab, entsprechende Geschäftspraktiken und Technologien zu belohnen und zu fördern.

Hierfür enthält die Verordnung Kriterien, um wirtschaftliche Tätigkeiten als ökologisch nachhaltig einstufen (Taxonomie) und damit den Grad der Nachhaltigkeit einer Investition ermitteln zu können. Der Fokus liegt dabei auf sechs Zielen:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen

- Übergang zur Kreislaufwirtschaft (samt Abfallvermeidung und Recycling)

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung der biologischen Vielfalt und der Ökosysteme.

Das Einordnen einer wirtschaftlichen Tätigkeit im Sinne der Nachhaltigkeit basiert dann wiederum auf vier Kriterien:

- Die Aktivität trägt zu einem der genannten Umweltziele bei.

- Die Tätigkeit fügt keinem der sechs Umweltziele "erheblichen Schaden" zu.

- Die Wirtschaftstätigkeit erfüllt bestimmte "Mindestgarantien" (internationale Leitprinzipien).

- Die Aktivität entspricht technischen Evaluierungskriterien der EU, etwa bei Lösungen zur Emissionsminderung.

Wie geht es konkret voran?

Die Umweltziele des EU-Rechtsakts wurden in zwei Abschnitten veröffentlicht: „Klimaschutz“ und „Anpassung an den Klimawandel“ für 2022, die weiteren vier für 2023. Die Ziele und ihre Anwendungsrichtlinien sind fundamentaler Teil der EU-Taxonomie-Verordnung. Es ist davon auszugehen, dass sie inhaltlich jeweils an den Stand der Technik angepasst werden.

Die EU-Verordnung 2020/852 ist ein Beitrag zum ihr übergeordneten „Green Deal“, der weitere Regelungen zur Nachhaltigkeit und private Investitionen hierhinein umsetzt - zum Beispiel ein Umweltzeichen für Anlageprodukte für Kleinanleger.

Das Engagement der EU fußt auf der 2015 von der UN verabschiedeten „Agenda 2030 für nachhaltige Entwicklung“. Sie will deren Ziele mit dem politischen Rahmen der Union verbinden, damit alle innen- und außenpolitischen Maßnahmen und Initiativen der EU Nachhaltigkeitsziele von Beginn an mitberücksichtigen.

Damit beim Verfolgen einzelner Ziele soziale Belange und Themen der guten Unternehmensführung nicht außer Acht gelassen werden, sind entsprechende Mindeststandards in der ökologischen Nachhaltigkeit verankert: Leitsätze der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), Leitprinzipien der Vereinten Nationen (UN) für Wirtschaft und Menschenrechte, Kernarbeitsnormen der Internationalen Arbeitsorganisation (ILO).

Zunächst gibt es eine Taxonomie für umweltbezogene Wirtschaftstätigkeiten, weil beim Engagement gegen den Klimawandel die Zeit drängt. Ob eine solche auch für Sozialbelange und Unternehmensführung erstellt wird, ist noch nicht absehbar.

Warum eine EU-Taxonomie-Verordnung?

Die Verordnung 2020/852 geht aus dem Aktionsplan zur Finanzierung nachhaltigen Wachstums der EU-Kommission aus 2018 hervor. Mit dem „Green Deal“ stellte die Union dann in 2019 die Weichen für nachhaltigere Investitionen - zum Beispiel in erneuerbare Energien, Biodiversität oder Kreislaufwirtschaft. Damit soll bis 2050 eine klimaneutrale Wirtschaft in der EU sowie das Sichern der langfristigen Wettbewerbsfähigkeit der Wirtschaft in der Union erreicht werden.

Die EU-Taxonomie-Verordnung und die „Sustainable Finance Disclosure Regulation“ (SFDR) sollen im Sinne des „Green Deals“ für gleiche Wettbewerbsbedingungen und Rechtssicherheit für alle in der EU tätigen Unternehmen sorgen. Ihre Hauptziele - unter Beachten des Pariser Klimaabkommens von 2016 - sind:

- Kapitalflüsse mit Fokus auf nachhaltige Investments neu ausrichten.

- Nachhaltigkeit als Bestandteil des Risikomanagements etablieren.

- Auftrieb für langfristige Investitionen und Wirtschaftstätigkeiten.

Folglich verpflichtet die EU-Taxonomie-Verordnung Finanzmarktteilnehmer, wie Investmentfonds, die ein Produkt als ökologisch vermarkten wollen, über den Anteil nachhaltiger Investitionen in ihrem Portfolio zu berichten.

Darüber hinaus bringt das schrittweise Einführen der „Corporate Sustainability Reporting Directive“ (CSRD) mit sich, dass zukünftig alle Unternehmen Rechenschaft über ihren sozialen und ökologischen Fußabdruck ablegen müssen - unabhängig von Börsennotierung und ohne den bisherigen Schwellenwert von 500 Beschäftigten.

Publikation Bauwerk 2023-02

Energiesparendes Bauenab 62,00 EUR inkl. MwSt.

ab 57,94 EUR exkl. MwSt.

Publikation Bauwerk 2023-07

Neuer Wärmebrückenkatalogab 57,70 EUR inkl. MwSt.

ab 53,93 EUR exkl. MwSt.

Publikation Bauwerk 2021-04

Wärmebrückenberechnungab 50,00 EUR inkl. MwSt.

ab 46,73 EUR exkl. MwSt.

ab 86,20 EUR inkl. MwSt.

ab 80,56 EUR exkl. MwSt.

ab 72,50 EUR inkl. MwSt.

ab 67,76 EUR exkl. MwSt.

ab 62,00 EUR inkl. MwSt.

ab 57,94 EUR exkl. MwSt.

Publikation DIN Media Praxis 2023-03

Wärmepumpenab 62,00 EUR inkl. MwSt.

ab 57,94 EUR exkl. MwSt.

Publikation DIN Media Praxis 2022-06

Energieeffiziente Gebäudesanierungab 56,00 EUR inkl. MwSt.

ab 52,34 EUR exkl. MwSt.

ab 38,00 EUR inkl. MwSt.

ab 35,51 EUR exkl. MwSt.

Publikation DIN Media Recht 2022-01

Gebäudeenergiegesetz (GEG) und Bekanntmachungen zum GEGab 76,00 EUR inkl. MwSt.

ab 71,03 EUR exkl. MwSt.

Publikation [VORBESTELLBAR] Bauwerk 2025-07

GEG und DIN V 18599ab 56,00 EUR inkl. MwSt.

ab 52,34 EUR exkl. MwSt.

Publikation DIN Media Recht 2021-01

Das neue Gebäudeenergiegesetzab 52,00 EUR inkl. MwSt.

ab 48,60 EUR exkl. MwSt.